국세청, 세무서로부터 ‘외국법인 국내지점 현황파악 안내문’을 받으셨나요? — 외국기업 국내지점(Branch Office) 및 연락사무소(Liaison Office) 법인세 신고 및 세무조사 대응 가이드

국세청으로부터 ‘외국법인 국내지점 현황파악 안내문’을 받으셨나요? 단순한 참고용이 아니라, 법인세 무신고 리스크에 대한 사전 경고일 수 있습니다. 한경세무회계는 외국기업의 국내지점(Branch Office), 연락사무소(Liaison Office) 세무신고 및 기한후신고를 전문적으로 대응합니다. 지금 바로 확인해보세요.

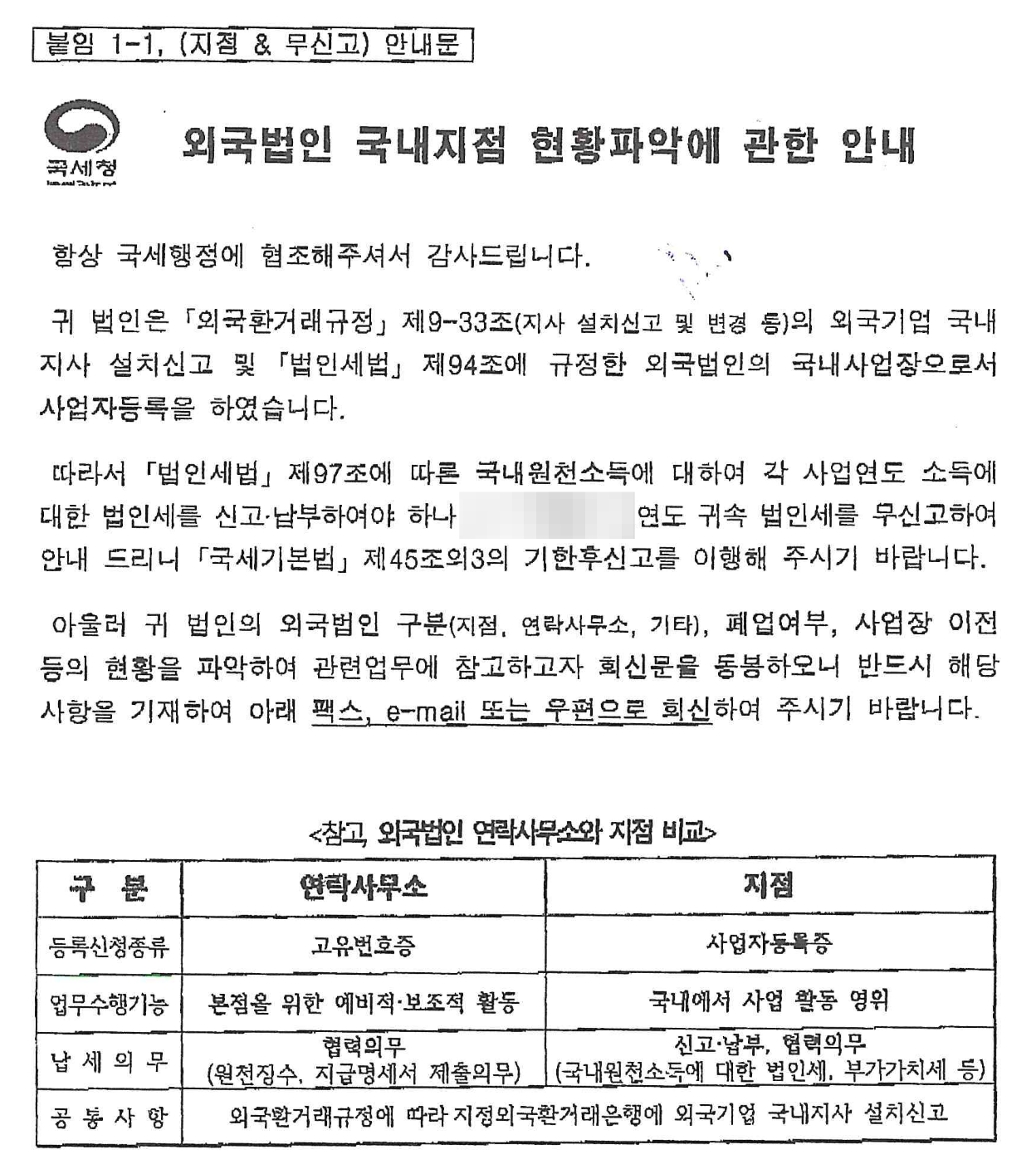

1️⃣ 국세청 또는 세무서에서 국내지점 현황파악 안내문을 받으셨나요?

최근 국세청에서는 국내에 지점(Branch Office) 또는 연락사무소(Liaison Office)를 둔 외국법인을 대상으로 ‘국내지점 현황파악 안내문’을 발송하고 있습니다.

이 안내문은 “국내에서 발생한 원천소득에 대해 법인세를 신고하지 않았거나, 무신고 상태로 판단되는 경우”에 발송됩니다.

즉, 단순한 참고용이 아니라 세무 리스크 사전 통지서의 성격을 가집니다.

2️⃣ 안내문의 핵심 요지

- 「국제조세조정에 관한 법률」 제9조-33조에 따라 외국법인의 국내지점 신고 의무

- 「법인세법」 제94조에 따른 외국법인의 국내사업장으로 사업자 등록

- 「법인세법」 제97조에 따라 국내 원천소득이 발생한 경우 법인세 신고 의무 존재

- 법인세 또는 부가세, 원천세 등 각종 세무신고 이행을 위한 기한후신고 요청

3️⃣ 이런 경우는 모두 세무 신고 의무 대상입니다

✅ 해외 본사가 한국 기업과 용역계약을 체결하고 국내에서 일부 인력이 상주한 경우

✅ 외국기업이 한국 내 프로젝트 수행을 위해 Temporary Office를 운영한 경우

✅ 연락사무소 명목이지만 실질적으로 영업 활동(매출, 계약 등)을 한 경우

✅ 본사는 해외에 있지만, 국내에서 자회사가 아닌 ‘Branch’ 형태로 사업등록한 경우

4️⃣ 대응 방안 – 한경세무회계가 도와드립니다

한경세무회계는 해외 본사·지점 또는 연락사무소 구조를 가진 기업의 국내 법인세 신고 및 외국법인 등록대행 경험이 풍부합니다.

✔ 주요 서비스

외국법인 국내사업장 등록 및 정정신고

무신고 법인세 기한후신고 및 과거년도 소급 대응

원천징수, 부가세, 법인세 등 통합 세무대리

본사-지점 간 이전가격조정 및 송금절차 자문

외국법인 철수(폐지) 신고 및 국세청 해지보고

5️⃣ 대응하지 않을 경우의 리스크

- 과거 5년간 법인세 추징 + 가산세(무신고가산세, 납부불성실가산세 등)

- 국세청 외환거래조사 및 외국환은행 보고의무 연계

- 향후 사업자등록 직권 폐업 또는 말소 조치 가능

6️⃣ 한경세무회계의 전문대응 프로세스

- 서류 검토 – 국세청 안내문, 사업자등록증, 외환신고 내역 검토

- 지점 유형 판단 – 연락사무소(Liaison Office) vs. 지점(Branch Office) 실질 판정

- 소득 파악 – 원천소득 및 거래내역 분석

- 법인세, 부가세, 원천세 등 신고 – 기한후신고 및 세액 계산

- 국세청, 세무서 조사관 대응 및 사후관리

![[Case] "저희 면세니까 계산서로 끊어주세요!" 거래처 요구, 무턱대고 들어주면 손해보는 이유](/content/images/size/w600/2026/03/-------------.png)

![[상담사례] "수정신고 했는데 왜 재무제표는 그대로죠?" 대출 막힌 법인의 긴급 탈출 전략](/content/images/size/w600/2026/02/---------------------.png)